個人事業主特有の勘定科目に「事業主借」と「事業主貸」と言うのがありますが、その使い方と記帳のしかたを覚えておきましょう。

この項目は、法人企業では使いませんので、法人の方はスルーしてください。

経費の勘定科目の『消耗品費』の適用範をここで確認しておいてください。

『消耗品費』の勘定科目に含まれるものは実にさまざまで、数え上げるとキリがありません。

ですから、帳簿への記載の際に迷う項目の一つですから、税務調査の際に見解の相違が起こりやすい勘定科目の一つです。

それだけに、細かく内容を吟味して、本当に『消耗品費』として計上してよいものかを知っておかなくてはなりませんので、このページでその内容を確認しておいてください。

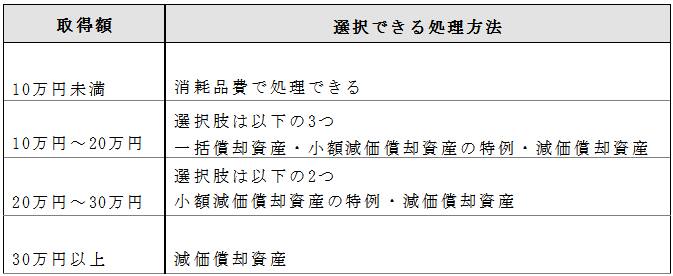

『消耗品費』に記載できるもの数は膨大で、どこまでを消耗品として扱うのか判断に迷うものも沢山あるので、その一つの判断基準として、「購入代金が10万円未満もしくは法定耐用年数が1年未満のもの」という指針が示されています。

法定耐用年数とは、物品や建物には「これぐらいは使えるだろう」と法律で定められたものを「法定耐用年数」と言い、その基準に基づいて消耗品なのかを判断しています。

例えば、カメラの耐用年数は5年と定められているので仕事用に高額な一眼レフカメラを購入したときに先の法定耐用年数に照らし合わせて、消耗品として計上できないことになる場合もあり、その場合には、「減価償却」することになり、別途『減価償却費』として処理しなくてはなりません。

また一般的に使われているパソコンなどでもデスクトップタワーを9万円で購入した場合は、『消耗品費』として計上できますが、合わせてモニターやキーボード、マウスなどを購入し、先に購入した9万円のデスクトップタワーに取付けて使用し、全ての合計金額を計算すると10万円を「超える場合は「消耗品費」として認められません。

パソコンは全て揃って初めて使えるものとして、1セットで考えられますので、この場合の最終的な購入金額は10万円を超えたものと考えるのです。

簡単に言ってしまえば、10万円未満のものは『消耗品費』で計上しても問題ないと考えておけばいいでしょう。

先にも紹介したように原則10万円を超えるものは「消耗品費」として処理するのではなく「減価償却資産」として取扱います。

パソコンでもハイスペックの高性能パソコンを15万円で購入した場合は、「減価償却資産」として処理しなくてはなりませんが、その減価償却のしかたにも3つの選択肢があります。

減価償却の処理には、この3つの処理方法がありますが、この3つの中から選択できるのは「10万円以上20万円未満のものが対象となりますので、20万円以上のものには適用できません。

これをふまえて、一つずつ見ていきましょう。

『一括償却資産』での処理は、購入代金の合計が10万円以上20万円未満の商品に対して適用できる処理方法で、購入金額を3年間で均等償却する処理のしかたです。

通常なら、減価償却資産として、法定耐用年度に応じて複数年に渡って経費処理しなくてはならないのですが、この特例を使うことで一括処理することが可能となります。

しかし、この特例が使えるのは、合計金額が300万円ですから注意してください。

先に紹介したパソコンの場合を例にすると、購入金額が15万円ですから、これを3年で均等に割ったものを1年目、2年目、3年目と均等に計上していく処理になります。

つまり、15万÷3年=5万円ですから、これを3年間で処理するのですから各年で5万円ずつ計上することになります。

この小額減価償却資産の特例は、青色申告が対象の特例処理方法です。

青色申告を行っている事業所では30万円未満のものに関しては、その事業年度に一括で経費処理することができるという特例です。

これが一般的に用いられる経理方法で、購入品の法定耐用年数に基づいて複数年で処理する方法です。

以上が減価焼却処理の3つの方法です。

続いて、固定資産としての対象となるのかについて見ていきましょう。

減価償却資産処理を行った場合、原則的には固定資産税の対象と考えるものです。

しかし、一括償却資産の場合は、固定資産税の対象外となります。

固定資産税の対象となるのかについては、下の表をご覧ください。

※固定資産税の課税標準額は150万円以上ですのでそれ未満の場合は課税されません。

「小額減価償却資産の特例」は、平成30年3月31日までに青色申告を承認された方だけに与えられた特例です。

購入する商品によっては、単体で機能しないものも有りますが、その場合は他の関連機器も含めて1つとして考えますので、パソコンなどのようにキーボードやマウスなどの関連機器が必要なものは、それらも含めた合計金額として算出し、適用範囲を選択して帳簿に記載してください。

例では、「消耗品費」として記帳しています。

|

|

![]()

(開業前に知っておきたい帳簿のつけかた)は