複式簿記の総勘定元帳のつけかた

複式簿記での総勘定元帳の記載は、仕分帳で記載した内容を書き写す事です。

仕訳帳が全ての取引を日付順に記載していくものでしたが、それではどの勘定科目なのか見つけるのが大変ですから、総勘定元帳では勘定科目ごとに整理して記帳するもので、仕訳帳同様に複式簿記記帳するために必ず必要な大切な帳簿ですから、絶対に忘れないでください。

総勘定元帳は、各勘定科目を整理して記帳しますので、日々のお金の動きを見るのにとても大切ですし、これを見れば経営状態などを簡単に把握できるので、経営判断の材料としても大切な帳簿になりますのでしっかりと記帳するようにしてください。

最初にも書きましたように、基本となるのはあくまで仕分帳ですから、日付や金額に関してはそのまま書き写せばいいだけですから簡単だと思います。

但し、元となる仕訳帳が完璧に書かれている場合の話ですから、まずは仕訳帳をしっかり記載することが大切です。

それでは総勘定元帳の記載方法の説明に入りたいと思います。

総勘定元帳の記載方法

冒頭でも申し上げたように、総勘定元帳の記載は、仕分帳から転記するだけですから簡単です。

まず総勘定元帳に記載する前に、仕分をしっかり行っておかなくてはなりません。

この仕分がキッチリ出来ていないと、そのまま転記した総勘定元帳も不正確なものとなってしまい、結局決算月に苦労することになってしまうので後で大変な思いをすることになってしまします。

それでは、総勘定元帳の記載方法についてお話していきましょう。

まずは、総勘定元帳に転記する元となる仕分帳を見てみましょう。

ご覧のように、日付ごとに各取引が記載されていますので、この中から勘定科目ごとに各勘定科目の部分に転記していきます。

この仕分帳の中で勘定科目になるのが赤枠で囲んだ部分になりますので、総勘定元帳の『現金』と『売上』に記載します。

これを総勘定元帳に記載したものが下の総勘定元帳の『現金』のページに転記したものになります。

この転記に際しても『借方』と『貸方』の記載に気をつけて記載するのが大切です。

『借方』『貸方』を間違えると、まったく逆の取引となり残高も変ってくることになり、勘定が合わなくなってしましますので十分注意して転記するようにしてください。

因みに『貸方』に転記した場合には、手持ちの資金から100.000円支出したことになり、残高は繰越金額を引いた-50.000円となり、その差額は200.000円となってしまします。

ここでも、仕分帳で紹介した仕分の考え方を思い出して、会社の資本が増えたのか減ったのかをよく考えて記載するようにしてください。

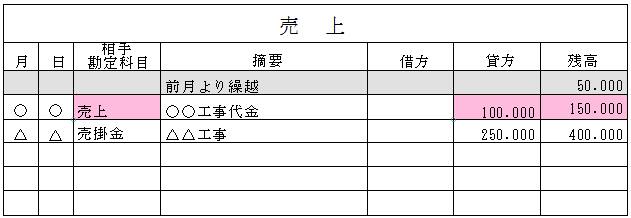

続いて、総勘定元帳の『売上』のページに仕分帳の内容を転記していきます。

その内容が下の売上帳の記載内容になります。

仕分帳からの転記内容は、日付、相手勘定科目、適用、残高になります。

金額に関しては仕分帳で紹介した仕分の考え方を思い出して、間違えないように注意して転記してください。

先にも書きましたが、このときにも仕分帳で紹介した仕分の考え方を思い出して記載してください。

これで、総勘定元帳への転記は終了ですが、ここで見てもらったように、仕分帳と総勘定元帳の各勘定科目ページが連動していることがご理解いただけるでしょう。

これこそが、複式簿記の最大の特徴なんです。

どこから見ても、どの角度から見ても、全てが同じ結果になると言うのが複式簿記の最大のメリットですから、会社のお金の動きが簡単に把握できるようになるので、経営判断や営業の強化が必要な部分を的確に判断できるようになるので、誤った経営判断を少なくすることが出来て健全な経営が可能になります。

とは言うものの、毎日この作業を続けるのは本当に大変なことですから、やっぱり私はクラウド会計などを利用することをおすすめしておきます。

クラウド会計なら、これは『借方』になるのか?

それとも『貸方』になるのか? な〜んてつまらないことを考える必要も無く、ただ取引を入力するだけで、あっと言う間に完璧な帳簿が出来上がってしまいますから、時間的ロスもありませんので簡単ですからね。^^

複式簿記では、まだ紹介していない勘定科目なども沢山出てきますから、帳簿付けは本当に大変です。(>_<;)

でもクラウド会計なら簡単ですし、経理担当者を雇うことを思えば、はるかに安上がりですからね。^^

関連ページ

- 複式簿記に必要な帳簿

- 青色申告特別控除をフル活用するための複式簿記に必要な帳簿類をこちらだ確認して揃えてください。

- 複式簿記の基となる仕分を覚える

- 青色申告特別控除をフル活用するための複式簿記での記帳の基となる仕分について解りやすく解説していますので、仕分の基本をここで覚えてください。

- 複式簿記の現金出納帳のつけかた

- 青色申告特別控除をフル活用するための複式簿記での現金出納帳の記載方法を解りやすく解説していますので、現金出納帳の記載方法をここで覚えてください。

- 複式簿記の預金出納帳のつけかた

- 青色申告特別控除をフル活用するための複式簿記での預金出納帳の記帳を解りやすく解説していますので、預金出納帳の記帳をここで覚えてください。

- 複式簿記の売掛帳のつけかた

- 事業を行っていて物が売れたり仕事の対価が発生することを売上と言いますが、複式簿記ではもう一つ売掛と呼ばれるものがあります。こちらで、売掛帳の記帳方法を覚えてください。

- 複式簿記の買掛帳のつけかた

- 事業を行うのに必要な原料や材料を仕入れて支払いを決められた決済日に行うような取引を記しておくのが買掛帳です。

- 経費の勘定科目一覧表

- 事業用経費として記帳するときの勘定科目を簡単にまとめてみましたので、勘定科目で困ったらこちらで確認してください。