個人事業主特有の勘定科目に「事業主借」と「事業主貸」と言うのがありますが、その使い方と記帳のしかたを覚えておきましょう。

この項目は、法人企業では使いませんので、法人の方はスルーしてください。

経費の勘定科目の『賃借料』の記載内容を確認しておいてください。

『賃借料』として記帳するものは、名前のとおり賃借料を支払っているものに限られます。

このように書くと間違いやすいのが『地代家賃』の項目と混同しやすくなりますが「賃借料」と「地代家賃」は別物だと考えてください。

同じように賃借しているものですが、賃借しているものの性格がまったく違いますので、そのあたりをこちらで確認してください。

『賃借料』として分類されるものとして代表的なものとしては、

などがあげられます。

簡単な解釈としては、土地、家屋、などのように賃貸借契約を解除してもその場に留め置くものではなく、契約終了と同時に撤去、移動が可能なものと考えておくといいでしょう。

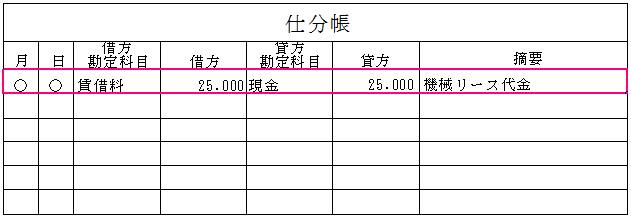

ご覧のように最初に仕分を行いますので「仕分帳」にはこのように記帳します。

このときも「借方」と「貸方」をよく考えて記帳するようにしてください。

『賃借料』に記載する内容としてはこれくらいですから、いたって簡単な説明になってしまいましたが、考え方としてはご理解いただけると思っています。

『賃借料として記帳するもの』の代表的なものとしてレンタカーなどをあげておきましたが、レンタカーの場合は「旅費交通費」として扱う場合もあるので注意してください。

このあたりの細かな使い分けもしっかり行っておくことがとても大切ですので、各勘定科目の適用範囲を確認しながら記帳作業をすすめてください。

|

|

![]()

(開業前に知っておきたい帳簿のつけかた)は