青色申告特別控除をフル活用するための複式簿記に必要な帳簿類をこちらだ確認して揃えてください。

青色申告特別控除を受けるには複式簿記での記帳が必須であることは、再三お伝えしてきましたので、ご理解いただけていると思いますので、ここからは複式簿記での記帳についてお話していきます。

複式簿記と聞くと難しいと感じる方も多いと思います。

確かに簡単ではありませんが、基本させ覚えてしまえば、さほど難しいものではないのです。

しかし、簿記などの検定があるように、ある程度の基本知識が無いと、記帳そのものを間違ってしまう危険性があり、それすなわち確定申告が正確でなくなってしまうことに繋がります。

つまり、過少申告になってしまったり、余分に税金を納めることになってしまい申告者自身が不利益を被ることになり、何も得るものがなくなってしまいますので、基本的な知識はしっかり習得しておく必要があります。

そのために、ここからの記帳に関する記事は、見逃すことなくしっかりと内容をお読みいただきたいと考えていますので、私もわかりやすい解説に努めるよう努力いたしますので、どうぞみなさんもしっかりとお読みください。

仕分の基本的な考え方を理解するにはまず『>借方』と『貸方』を理解する必要があります。

ご覧のみなさんの中にはすでにこの二つの言葉をご存知の方も多いと思いますが、この二つの性格を理解することが、複式簿記で記帳するときの基本となりますので、ここはしっかり覚えるようにしてください。

複式簿記が難しいと感じる一番の要因がこの『借方』と『貸方』の使い分けだと思いますので、まずその基本的な考え方を理解した上で、次のステップに進まなくてはいつまでたっても正確な記帳を行うことは出来ません。

ですから、ここから先に記載する内容は、複式簿記での記帳で最も大切な部分ですから、繰返し見直して、頭に叩き込むようにしてください。

それでは簡単な解説をしていきますので、まずは下の帳簿の記帳をご覧ください。

この仕分帳の記載が基本的な記帳方法になります。

内容をご覧いただいてお解かりだと思いますが『借方』と『貸方』双方に同じ金額が記帳されています。

複式簿記での仕分の場合、借方と貸方双方に同じ金額を記帳しなくてはなりません。

つまり、入出金金額を相殺したとき、必ずゼロになるように記帳するのが基本だと覚えてください。

この場合は、借方=会社の資金が増えたと考えます。

それに対して貸方のほうは、いくら増えたのかを記載してあると考えてください。

一見同じなのですが、簿記の中では一つの取引を増える場合と減る場合の両側から見ると考えるんです。

つまり借方のほうが発生事象を記載して、貸方はその結果として会社の資金が増えたことをを示しているのです。

ですからこの場合は、○○工事代金として現金で100.000円を受け取った結果、貸方として100.000円会社の資金が増えたと読み解くことになります。

これが一般的な取引に関する場合の記帳方法です。

次は旅費交通費のような場合の記帳方法ですが、この場合前の考え方からすると少し記帳方法と考え方が違います。

『借方』と『貸方』双方に同じ金額を記帳するのは同じなのですが、その考え方はまったく逆の考え方になります。

つまり、旅費交通費を支払っただけで、何も会社の資金に充当するお金がありませんから、結果として会社の資金が減っただけですから、記帳箇所としては現金の記載が貸方になり、勘定科目が借方に入るように記帳しなくてはなりません。

これで旅費交通費として2.000円を支払い、結果として会社の資金が2.000円目減りしたと読み解くことになります。

このように勘定科目の記載位置を変えることで、まったく逆の取引が行われたと考えるのが複式簿記での考え方の基本となります。

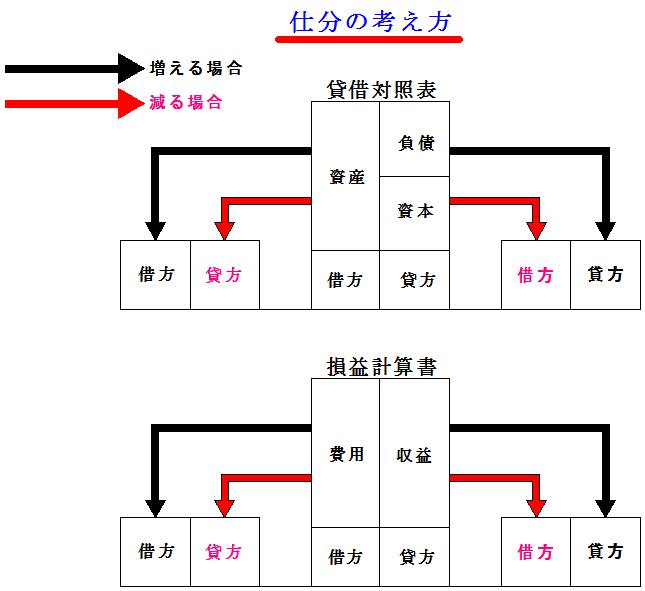

これを図で示すと下の図のような関係性が見えてくると思いますので、下の図の関係性をしっかりと覚えておくようにしてください。

ここが複式簿記でもっとも間違いやすい箇所になりますので、『借方』と『貸方』の関係性をよく考えて記帳しなくては、最終的に決算時に計算が合わなくなってしまい、最終決算が遅れてしまう原因となってしまいます。

この図でもわかるように取引内容によって借方、貸方の記載が変ってくることがわかると思いますので、この図を念頭に日々の記帳をしっかり行ってください。

この図を簡単に覚えるには、発生した取引でお金が増えたのか減ったのかを考えると覚えやすいと思います。

ですから図中の矢印も黒字なのか赤字なのかを簡単に判断できるように、あえて色を変えておきましたので、簡単に判断していただけると思います。

これは、実際に私が書籍などで勉強したイメージですから、実用的だと思いますし、実際私も活用しているものですから、みなさんなら数回見て実際に記帳すればすぐに理解できると思います。

それにしても、いきなり仕分帳の記載で、頭が混乱するような『借方』や『貸方』などというものが出てきて、嫌になっていませんか?

私も開業当初は、ここで悩まされて、なかなか計算が合わないなんて事が多かったので、本当に苦労する部分だと思います。

ましてや、仕事で疲れた身体で夜に帳簿付けをするのは、本当に大変でストレスの溜まる作業ですし、さらに複式簿記で記帳するために簿記の勉強など出来たもんじゃありません。

ですから私は、クラウド会計を導入してストレスから開放されたので、みなさんにもクラウド会計の導入をおすすめしておきます。

普通に帳簿を付けようと思うと、取引内容にもよりますが、軽く1時間くらいは掛かると思いますし、実際私も常にそれくらいの時間は掛かっていましたし、取引が多い日にはそれ以上掛かっていたことも度々でした。

でもそれも今では、昔話となっています。

だってクラウド会計なら、入力作業はほんの数分で後は全て自動で計算して仕分も終わってしまいますからね。^^

もう帳簿に掛かる無駄な時間を無くして、ほかの事に時間を使いましょう。

そのほうがよほど建設的だと思いませんか。?

|

|

|

![]()

(開業前に知っておきたい帳簿のつけかた)は