個人事業主特有の勘定科目に「事業主借」と「事業主貸」と言うのがありますが、その使い方と記帳のしかたを覚えておきましょう。

この項目は、法人企業では使いませんので、法人の方はスルーしてください。

経費の勘定科目の『車両費』の適用範をここで確認しておいてください。

『車両費』の勘定科目に含まれるものには、間違いやすいものや車両費でいいのか迷うものなどが多く存在します。

そんな間違いやすいものや迷うようなものを紹介しつつ、仕分例などを紹介したいと思いますので、

こちらで『車両費』として計上できるものを確認してください。

『車両費』に記載する代表的なものとしては、下記に示すものがあげられます。

などがあげられますが、この中で注意していただきたいのが「車検費用」なのです。

車検費用として支払った中には、自動車取得税や重量税なども含まれて一括で請求されるのが一般的です。

しかし、これらの税金は、車両費ではなく「租税公課」の勘定科目で処理しなくてはなりませんので、切り離して考えてください。

つまり、純粋に自動車の車検工賃や交換部品として請求されたものだけが車両費として計上できるものになります。

また、自家用として使用している自動車を仕事に使っている場合は、使用した分だけは車両費として燃料代などが計上できます。

これには使用割合を計算して、その割合に応じて経費計上することができるのですが、これを簿記では「按分(あんぶん)」と言います。

この「按分(あんぶん)」は、自宅の一部を仕事用の事務所として使用している場合の使用範囲やそれに伴う水道光熱費などにも適用できますので、自宅の一部を事務所や作業場として使用している場合には、しっかりと計算して経費計上しておいてください。

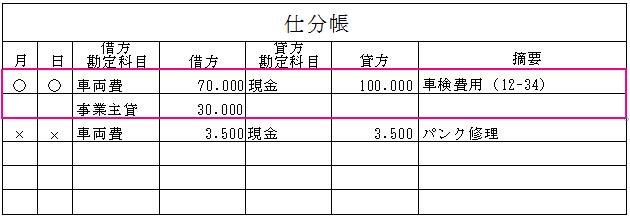

車両費として支出した車検費用の請求額が15万円だったとして、その中には自動車重量税と自賠責保険料が含まれていたとして、この二つを除いた分が10万円だったとして仕分を行ったものとしてご覧ください。

先にも書いたとおり、自動車重量税は「租税公課」として記帳し、自賠責保険に関しては「損害保険料」として記帳します。

ここでも、「借方」と「貸方」をしっかり記帳しておかなくてはなりません。

これは仕分の基本ですから、複式簿記での記帳では避けては通れませんので、しっかり理解しておいてください。

記帳に際しては摘要欄で支出目的と共に、自動車のプレートナンバーを記帳しておくといいでしょう。

複数台自動車を保有していたり、業務用車両のほかに自家用自動車を仕事で使っている場合には、どの車両の車検費用かを明確にしておくほうが確認しやすくなります。

続いて、自家用自動車を仕事用に使用している場合の仕分についてみていきましょう。

自家用車を仕事に使うこともあると思いますし、仕事に使った分に関しても経費として認められますので、しっかり計算して経費計上しておきましょう。

先にも書いたように、自家用自動車を仕事に使っている場合は、その使用割合を計算して「按分(あんぶん)」しておかなくてはなりませんでした。

仮に週5日間自家用自動車を仕事に使用した場合の按分は次のようになります。

5/7ですから、約70%という事になります。

これが、自家用自動車を仕事に使用している割合になりますので、これを基に修理代や車検費用などを計算します。

先の例で言えば、車検費用の金額が10万円でしたので、その70%の7万円が仕事に使用している「按分」となるので経費計上できることになります。

この場合には、車両費のほかに個人事業主特有の勘定科目である、『事業主借』と『事業主貸』という勘定科目への記載が必要になります。

記載例は下のものをご覧ください。

これで、現金で支払った車検費用の按分による記帳は終わりですが、先にも書いたように『事業主借』と『事業主貸』をしっかり記帳してお金の流れを明確にしておく必要があります。

但し、この勘定科目を使うのは個人事業主だけで、法人の場合は使いません。

次に、間違いやすい支出についてみていきましょう。

自動車にまつわるものが『車両費』だと書きましたが、それでは次のような場合も車両費として計上してもいいのでしょうか。

例えば、出張先でレンタカーを借りたときのレンタカー料金はどうでしょう。

この場合は、車両費にはあたりません。

この場合短期主張で短期間借りるのであれば、「旅費交通費」になるでしょうし、1ヶ月以上のように長期間借りるのであれば「賃借料」に記帳するのが妥当でしょう。

それでは、こんな場合はどうでしょうか。

自動車の保管場所としてコインパーキングなどを利用した場合の勘定科目は何にあたるのか。?

コインパーキングのように短時間の利用の場合は「旅費交通費」を使うのが妥当だと思います。

月極駐車場のように月単位でのスペースの場合には「地代家賃」の勘定科目が妥当でしょう。

このほか、自動車の自賠責保険や任意保険などは「損害保険料」に記帳すようにしましょう。

このように一定のルールはありますが、勘定科目に関しては特にこれといった決まりは無く記帳側の裁量に任されていますから、ほかの勘定科目として処理してもかまいません。

しかし、常識の範囲で決めるのが基本ですから、他人が見たときに何の勘定科目か理解できないようなものはNGです。

|

|

|

![]()

(開業前に知っておきたい帳簿のつけかた)は