個人事業主特有の勘定科目に「事業主借」と「事業主貸」と言うのがありますが、その使い方と記帳のしかたを覚えておきましょう。

この項目は、法人企業では使いませんので、法人の方はスルーしてください。

経費の勘定科目の『旅費交通費』の適用範囲などを確認してください。

『旅費交通費』は、事業に関連する移動や宿泊などの費用を計上するものですので、かなり使用頻度の多い勘定科目だと思います。

それだけに、抜け落ちなどが多い勘定科目でもあるので、日頃の管理が大切な項目でもあります。

それでは『旅費交通費』の具体的な内容を見ていきましょう。

『旅費交通費』を使うのは、仕事に関連する移動や宿泊のときに限られます。

具体的には、仕事場へ行くのに高速道路を使ったときの高速道路料金や電車での移動などは、『旅費交通費』として認められますし、仕事のための宿泊費なども当然旅費交通費として認められます。

しかし、2泊3日で出掛けて、1日目は取引先などでの打ち合わせをして2日目は現地を観光していたとした場合は1日目だけが旅費交通費の対象となり、2日目以降の分に関しては、旅費交通費としては認められません。

ですから、旅費交通費を使うときには、仕事を行っていたか否かで、適用範囲が決まりますので、厳密に分ける必要があります。

また、出張などに家族を同伴した場合も仕事をしている本人の分だけが旅費交通費の対象で、家族の分を含めることは出来ません。

個人事業主の場合、どうしても公私混同しがちな部分ですが、公私混同したまま会計処理を行い確定申告を行ったことが発覚した場合、追徴課税を課せられることもあるので、厳密に公私を分けて記帳するようにしてください。

電車、バスなどの公共交通機関を利用すると領収書などを受け取れない場合も多々あると思いますが、そのような場合でも適切な処理を行うことで旅費交通費として計上することが出来ます。

適切な処理を行うために用いるのが、『出金伝票』です。

![]()

コクヨ 出金伝票 B7ヨコ型 白上質紙 100枚入り テ-2N

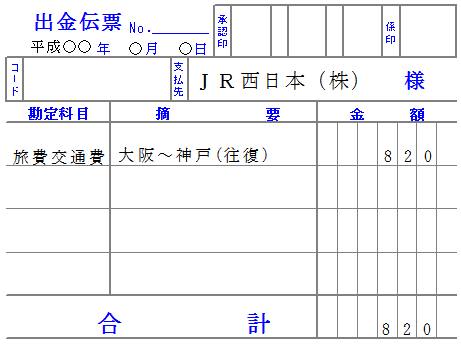

『出金伝票』への記載については、下の画像を参考にしてください。

このように「日付」・「支払先」・「勘定科目」・「区間」・「運賃」・「合計」を書き込んでおきます。

そしてできれば、打合わせ場所や打合せ内容などを付帯資料として残しておくといいでしょう。

出金伝票で適切に処理を行えば、領収書のもらえないような出費も経費として処理できるので、出金伝票は持っておくようにしてください。

それと合わせて、同程度の大きさのメモ帳も用意しておくといいでしょう。

旅費交通費の仕分の書き方は下のようになります。

仕分の基本は、「借方」と「貸方」の使い方を理解しておくことがとても大切です。

仕分の基本的な考え方は「複式簿記の基となる仕分を覚える」をご覧ください。

|

|

|

![]()

(開業前に知っておきたい帳簿のつけかた)は