個人事業主として自宅の一部などを事業用事務所や作業場として利用している場合の利用割合を算出しておく必要がありますが、その利用割合のことを按分といいます。

『事業主借』と『事業主貸』というのは、個人事業主の方特有の勘定科目になります。

個人事業主さん特有の勘定科目ですから株式会社などの法人企業では使用しない項目ですから、法人の方はスルーしていただいてけっこうです。

個人で事業を行っていると事業用資金と個人用資金が混同しやすいものですから、個人事業主特有の勘定科目が設けられています。

ですから個人で事業を行っておられる個人事業主の方にとっては、とても重要な勘定科目になりますので、こちらでその使い方などをしっかり確認しておいてください。

冒頭から申し上げているようにこれは個人事業主特有の勘定科目で、資金の使途をハッキリさせるために記帳するものです。

ですから、基本的にはお金の流れを記帳しておくだけのものですから「借り」とか「貸し」と書かれていても借りたお金を返す必要はなく、普通の経費のように貸借関係の帳尻を合わす必要もありません。

個人で事業を行っていると、生活費として銀行口座からお金を引き出して生活費に使うこともあると思います。

厳密に事業用資金と生活用の資金を分けていれば別ですが、個人で事業を行っているとそこまで厳密に分けている人は少ないと考えられますから、このような勘定科目を設けてお金の流れを明確にしておく必要があるのです。

それではどのようなときに使うのかを見ていきましょう。

これは事業主から事業所がお金を借りるという意味だと考えてください。

簡単な例で言うと、事業主のポケットマネーから事業用の工具を購入した場合は『事業主借』として帳簿に記帳しておきます。

お金の流れは、「事業主」⇒「事業所」へという事で、帳簿への記帳内容は下の表のように記帳するだけですので簡単です。

『事業主貸』の場合は、「借り」の逆ですから、事業主が事業所からお金を借りると考えてください。

簡単な例で言えば、事業主が生活費として事業用の預金口座から生活費を引き出して使った場合には『事業主貸』として帳簿に記帳しておきます。

お金の流れは、「事業所」⇒「事業主」へという事で、帳簿への記帳内容は下の表のように記帳するだけですので簡単です。

複式簿記での帳簿付けを始めてすぐの頃は、これは借方かな?貸方かな?と迷うことも多いと思いますが、視点をどこに置くかで簡単に覚える事ができます。

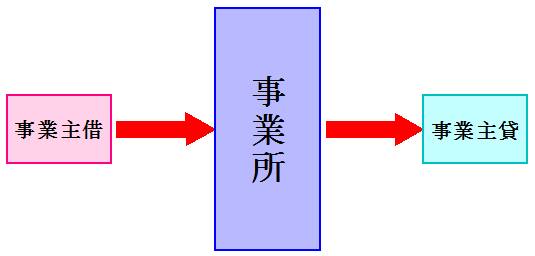

ようは、お金をどうしたのかという事ですから、帳簿の場合は事業所から見ているのですから、下の図をご覧いただければ、すぐにピンとくると思います。

このように事業所を中心に見れば「借り」なのか「貸し」なのかを簡単に知ることができると思いますので、この考え方を覚えていただいて『事業主借』と『事業主貸』を使い分けるようにしてください。

|

|

|

![]()

(開業前に知っておきたい帳簿のつけかた)は