個人事業主特有の勘定科目に「事業主借」と「事業主貸」と言うのがありますが、その使い方と記帳のしかたを覚えておきましょう。

この項目は、法人企業では使いませんので、法人の方はスルーしてください。

経費の勘定科目の『地代家賃』の記載内容を確認しておいてください。

『地代家賃』は、名前のとおり土地、家屋などの賃借料を記帳する勘定科目です。

このように賃借料と書くと「賃借料」の勘定科目に記帳しておいても同じだと思うかもしれませんがこの二つはまったくの別物fだと考えてください。

同じように賃借しているものですが、賃借しているものの性格がまったく違いますので、そのあたりをこちらで確認してください。

『地代家賃』として記帳するものは

などが代表的なものになりますが、このほかにも対象となるものがあると思いますし、昨今の状況から考えても新しい形態のものが次から次へと作り出されていますので、今後も適用範囲が拡大することが考えられますので、こちらであげたものはあくまで代表的なものであって参考にしていただくために掲載しているものだと考えてください。

地代家賃と間違いやすい勘定科目として「賃借料」というものがありますが、これはまったくの別物ですから混同しないように気を付けてください。

例えば、展示会出店のために出店スペースを確保するのにに支払う賃料は「貸借料」と処理しなくてはなりません。

簡単な例としては、上記のように一時的にスペースを借りて出店するような場合には、期間が終了すれば全て撤去することになりますので「貸借料」だと考え、商業施設への出店などのようにそこで継続的に店舗を構える場合には「地代家賃」として計上すると考えれば、わかりやすいのではないでしょうか。

『地代家賃』の仕分はこのように行います。

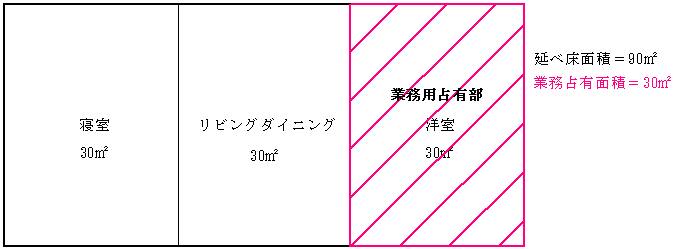

ここで紹介している「地代家賃」は一部を仕事用の事務所として使用している場合の仕分で、「按分」を行ったものになります。

この場合、家賃支払が10万円で、事業用占有面積が1/3だと考えて計算していますので、事業用として経費計上できるのは10万円の30%ですから

100.000×0.3=30.000円となりますので経費計上できるのは3万円だけだと言うことになります。

ですから「地代家賃」の勘定科目として記帳するのは30.000円で残りは「事業主貸」として記帳しておきます。

これが賃貸物件の一部を仕事用として使用している場合の記帳方法ですが、もちろん貸し倉庫など仕事用以外で使用しないものについては、100%経費計上することができますので、その場合には「事業主貸」の項目は必要ありません。

自宅兼事務所などとして賃貸物件を借りているときに行う「按分」の説明資料として残しておくべき資料として、仕事用に占有しているスペースが確認できるように間取り図などに占有部分を明記したものを保管しておくといいですね。

このように業務用として使用している部分を解りやすく明記しておき「按分」の算定基準を明確にしておくことで税務調査などの際の説明資料として利用できますから「按分」の計上根拠が明確なので税務調査をスムーズに終わらせることができ、調査期間の短縮につながりますから業務への影響を少なくすることができます。

この資料として、不動産業者などの間取り図を保管しておけば十分ですので「地代家賃」の算出基準として保管するよう心掛けてください。

賃貸住宅を借りるときに支払うものとして「敷金」・「礼金」と不動産業者への仲介手数料などを支払うと思いますが、これらは地代家賃として計上するのではなく、他の勘定科目として計上してください。

その具体的な勘定科目と適用勘定科目の説明は下記をご覧ください。

敷金は、普通に生活していて、よほどの瑕疵が無い限り戻ってくることが前提のお金ですから経費にはなりません。

別途「敷金」という勘定科目を設けて資産(投資その他の資産)として記帳しておきます。

敷金に関しては退去時に戻ってきた金額を記帳しなくてはなりませんので、忘れないようにしてください。

また退去時に返還されない事になった金額分については、「修繕費」として経費計上することができます。

礼金は20万円未満なら「地代家賃」として経費計上する事ができますが、20万円以上の場合は資産として処理して、賃貸期間または5年間で「減価償却」するように記帳しておき、勘定科目は「長期前払費用」としてください。

賃貸物件や土地、家屋などの購入に掛かる不動産業者への仲介手数料は、「支払手数料」として経費計上してください。

このほかに、引越し費用なども経費として計上できます。

このように、事業用と支払うものについては経費として計上することができますが、あくまで事業の部分のみですから事業用で使用する分をしっかりと「按分」しておくく必要があります。

会計ソフトを使う場合には、「敷金」や「支払手数料」の勘定科目が用意されていないことが多いので、新たにこれらの勘定科目を追加するようにしてください。

|

|

|

![]()

(開業前に知っておきたい帳簿のつけかた)は